tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

Zobacz co nowego w fillup?

Składając sprawozdanie finansowe zadeklaruj datę końca roku podatkowego

Nowy obowiązek sprawozdawczy obciąża podmioty podlegające wpisowi do działu trzeciego KRS – rejestru przedsiębiorstw. Jeżeli składają one sprawozdanie finansowe, łącznie z nim powinny złożyć oświadczenie w sprawie daty zakończenia roku podatkowego.

Zgodnie z obowiązującymi od 15 stycznia 2015 r. zasadami wpisów do KRS, podmioty mają obowiązek zgłaszać m.in. informację o dniu kończącym rok obrotowy. Informacja ta powinna być zgłaszana wraz z pierwszym wnioskiem o wpis wzmianki o złożeniu sprawozdania finansowego po 15 stycznia 2015 r. Informację składana jest zarówno przez podmioty, których rok obrotowy równy jest kalendarzowemu, jak również te, których okresy te nie pokrywają się ze sobą. Sąd rejestrowy, dokonując wpisu wzmianki o złożeniu sprawozdania finansowego dokona tym samym postanowieniem wpisu informacji o dniu kończącym rok obrotowy również wtedy, gdy nie złożono wniosku o wpis informacji. Dokona tego z urzędu nie nakładając tym samym na podatnika kary grzywny lub nie będzie wzywał do złożenia tego oświadczenia. W konsekwencji jeżeli sąd nie uzyska oświadczenia, samodzielnie będzie poszukiwał i wpisze do KRS datę zakończenia roku podatkowego na podstawie informacji posiadanych do wglądu sądu (np. umowa spółki, sprawozdanie finansowe złożone za rok poprzedni).

Zgodnie z obowiązującymi od 15 stycznia 2015 r. zasadami wpisów do KRS, podmioty mają obowiązek zgłaszać m.in. informację o dniu kończącym rok obrotowy. Informacja ta powinna być zgłaszana wraz z pierwszym wnioskiem o wpis wzmianki o złożeniu sprawozdania finansowego po 15 stycznia 2015 r. Informację składana jest zarówno przez podmioty, których rok obrotowy równy jest kalendarzowemu, jak również te, których okresy te nie pokrywają się ze sobą. Sąd rejestrowy, dokonując wpisu wzmianki o złożeniu sprawozdania finansowego dokona tym samym postanowieniem wpisu informacji o dniu kończącym rok obrotowy również wtedy, gdy nie złożono wniosku o wpis informacji. Dokona tego z urzędu nie nakładając tym samym na podatnika kary grzywny lub nie będzie wzywał do złożenia tego oświadczenia. W konsekwencji jeżeli sąd nie uzyska oświadczenia, samodzielnie będzie poszukiwał i wpisze do KRS datę zakończenia roku podatkowego na podstawie informacji posiadanych do wglądu sądu (np. umowa spółki, sprawozdanie finansowe złożone za rok poprzedni).

Każda kolejna zmiana roku podatkowego również będzie podlegała obowiązkowi wpisu do KRS.

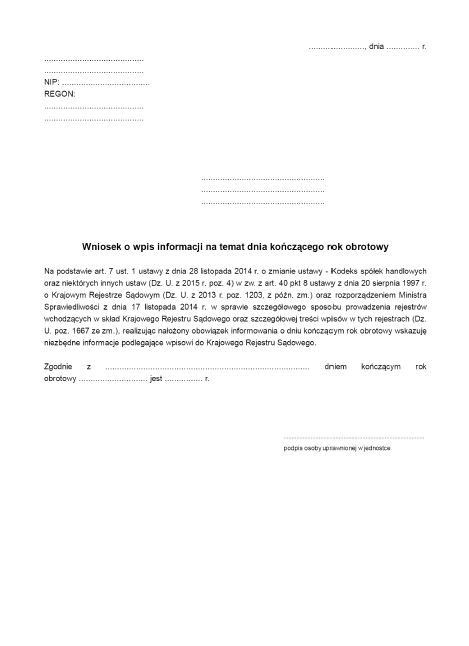

Oświadczenie powinno być przedstawione w formie pisemnej. Nie jest opracowany odrębny druk KRS do dokonywania tego rodzaju zgłoszenia. W piśmie wskazać należy treść wniosku w tym datę zakończenia roku podatkowego na dzień złożenia wniosku o wpis, a także dane podmiotu wnioskującego oraz sądu – dokonującego wpisu. Wniosek powinien być podpisany przez osobę posiadającą prawo reprezentacji w zakresie zgłoszenia.

Przykładowy wzór takiego wniosku zamieściliśmy na stronie: http://druki-formularze.pl/druk/wowi-wniosek-o-wpis-informacji-na-temat-dnia-konczacego-rok-obrotowy/?partner=newsfillup

Jeżeli informacja o dniu kończącym rok obrotowy nie będzie zgłoszona do rejestru w terminie 12 miesięcy od dnia 15 stycznia 2015 r., sąd rejestrowy dokona wpisu tej informacji z urzędu (podstawą będą posiadane przez sąd informacje o roku podatkowym jednostki). Brak oświadczenia nie spowoduje sankcji w stosunku do jednostkę uchylającej się od wpisu. W takim przypadku sąd samodzielnie powinien w pierwszej kolejności poszukiwać możliwości dokonania wpisu z urzędu.

Oświadczenie o końcu roku podatkowego jest kolejnym tego rodzaju oświadczeniem, nakładanym na podmioty wpisywane do KRS. Zgodnie z art. 8 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. 2014, poz. 851) rokiem podatkowym jest rok kalendarzowy, chyba że podatnik postanowi inaczej w statucie albo w umowie spółki, albo w innym dokumencie odpowiednio regulującym zasady ustrojowe innych podatników i zawiadomi o tym właściwego naczelnika urzędu skarbowego; wówczas rokiem podatkowym jest okres kolejnych dwunastu miesięcy kalendarzowych. Zawiadomienia, w stosunku do organu podatkowego należy dokonać najpóźniej w terminie 30 dni, licząc od dnia zakończenia ostatniego roku podatkowego, a w przypadku osób prawnych i jednostek organizacyjnych, które nie były dotychczas podatnikami zawiadomienia, dokonać należy w terminie 30 dni od dnia rozpoczęcia działalności.