tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

Jak udokumentować świadczenie usługi na rzecz innej firmy z Unii Europejskiej? (Miejsce świadczenia usług art. 28e ustawy o VAT - w kraju położenia nieruchomości, budowy).

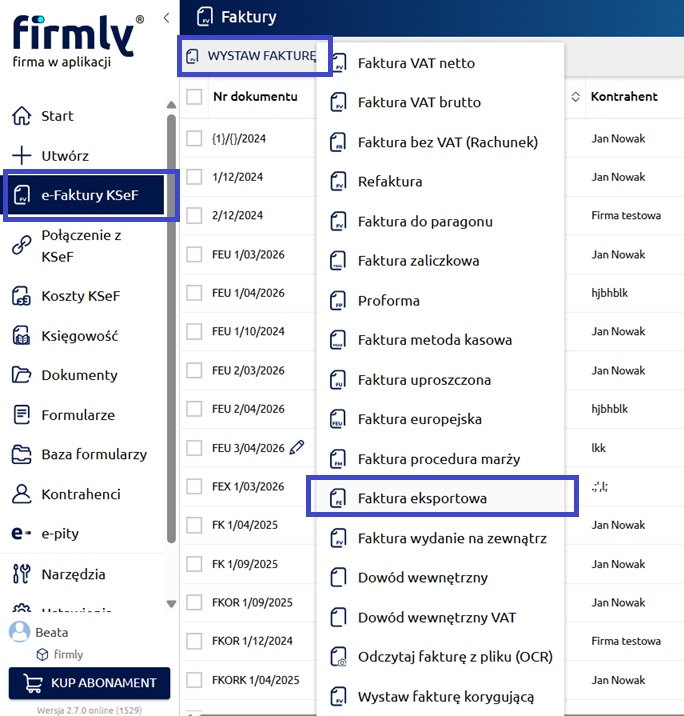

Jeśli podatnik świadczy usługę dla kontrahenta (innej firmy) z Unii Europejskiej, np. usługi budowlane i do opodatkowania zobowiązany jest nabywca, a miejsce świadczenia usługi określa się zgodnie z art. 28e ustawy o VAT, to fakturę wystawia w e-Faktury KSeF -> Wystaw fakturę -> Faktura eksportowa.

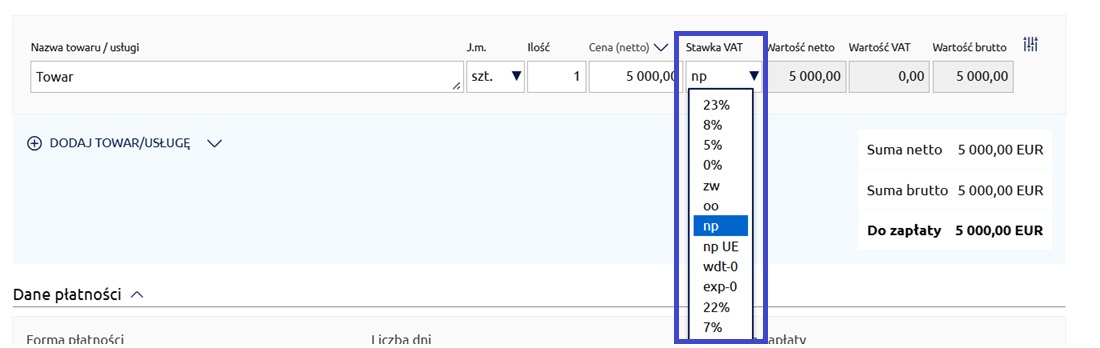

Następnie stawkę VAT wybieramy ‘np’.

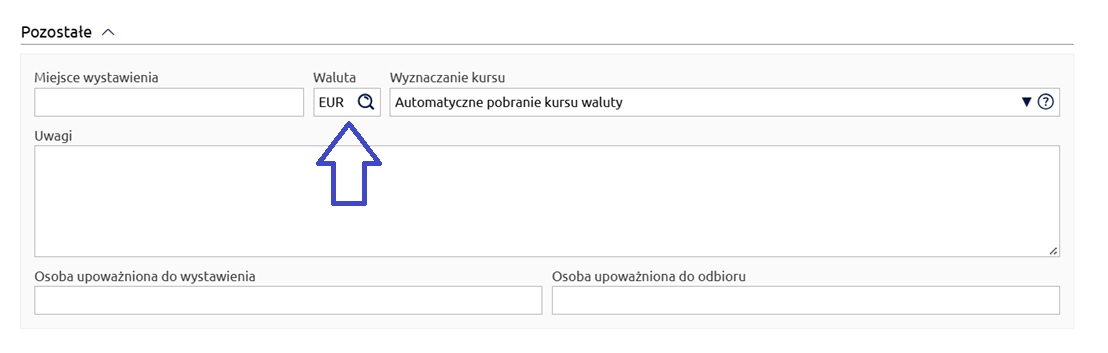

W sekcji ‘Pozostałe’ można wskazać inną walutę niż PLN, np. EUR.

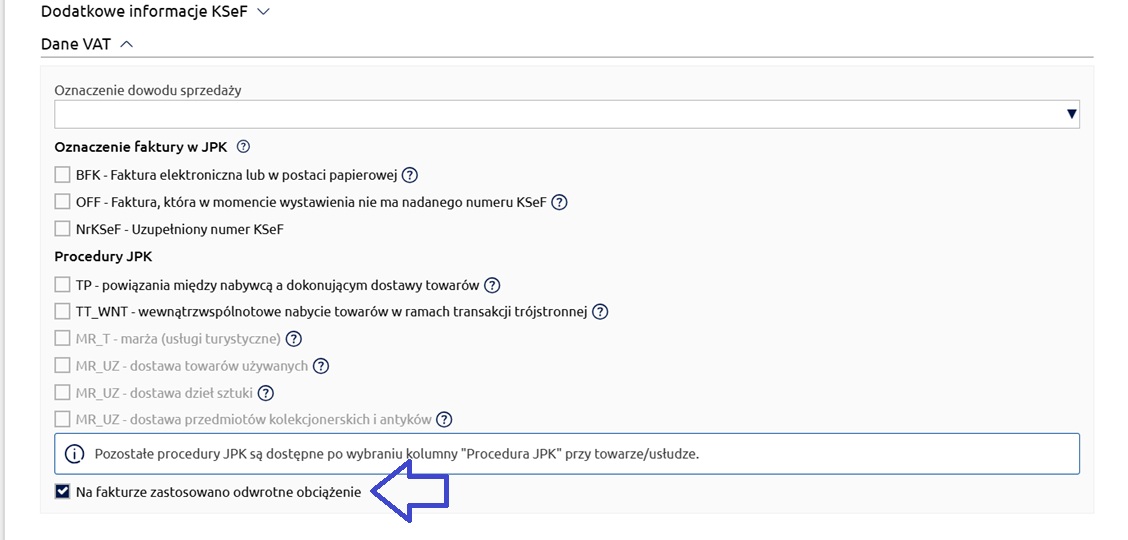

Dodatkowo w sekcji ‘Dane VAT’ należy zaznaczyć opcję [v] ‘Na fakturze zastosowano odwrotne obciążenie’ (jeśli nabywca zobowiązany jest do opodatkowania).