tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

Darmowy rachunek - faktura bez VAT

Wypełnij druk rachunku, (faktura bez VAT) bezpłatnie w programie fillUp. Przy pomocy poniższego formularza wygodnie wypełnisz darmową fakturę bez VAT - rachunek - jedna pozycja. Kreator faktur, baza kontrahentów i towarów, automatyczna numeracja.

Opis druk: Rachunek - faktura bez VAT

Większość osób sprzedających towary lub świadczących usługi zmuszona jest wystawiać faktury. Od 2014 r. zmieniła się bowiem zasada wystawiania rachunków. Nie oznacza to jednak, że rachunki zupełnie przestały pełnić swoją dotychczasową rolę. Nadal bowiem wystawiać je będą osoby, których nie uznaje się za podatników podatku VAT, który dokonują czynności rynkowych i muszą dokumentować te czynności dowodami sprzedaży.

Do podmiotów, które nadal posługiwać się będą rachunkami należą osoby nieprowadzące firmy, wykonujące tzw. działalność wykonywaną osobiście, np. zleceniobiorcy, wykonujący dzieło.

Osoby, od których zażądano rachunku przed wykonaniem usługi lub wydaniem towaru, wystawiają rachunek nie później niż w terminie 7 dni od dnia wykonania usługi lub wydania towaru. Jeżeli jednak żądanie wystawienia rachunku zostało zgłoszone po wykonaniu usługi lub wydaniu towaru, wystawienie rachunku następuje w terminie 7 dni od dnia zgłoszenia żądania. Nie ma natomiast obowiązku wystawienia rachunku, jeżeli żądanie zostało zgłoszone po upływie 3 miesięcy od dnia wydania towaru lub wykonania usługi.

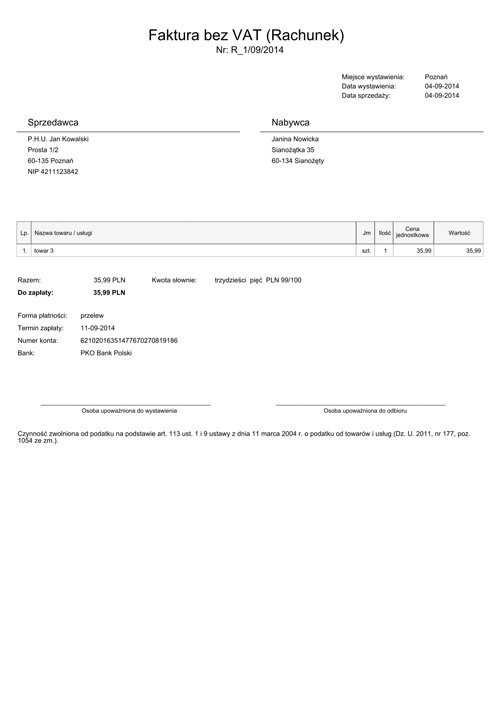

Zamiast rachunków podmioty zwolnione z VAT wystawiają faktury, które zawierają minimalną ilość danych, koniecznych by uznawać je za dokument przychodowy (faktury bez VAT).

Rachunek lub faktura uproszczona muszą zawierać co najmniej:

- datę wystawienia,

- numer kolejny,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi,

- kwotę należności ogółem,

Rachunek lub faktura bez VAT muszą być wystawione w dwóch egzemplarzach. Jeden przekazuje się kupującemu, a drugi zatrzymuje sprzedawca i przechowuje go w swojej dokumentacji.

Podstawa prawna rachunek - faktura bez VAT:

- Art. 106 b ust. 2 pkt 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. 2011, nr 177, poz. 1054 ze zm.);

- Par. 3 pkt 3 z dnia 3 grudnia 2013 r. w sprawie wystawiania faktur (Dz. U. 2013, poz. 1485).