tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

CUK (2) Informacja w sprawie opłaty od środków spożywczych

Począwszy od 1 stycznia 2021 r. podmioty sprzedające napoje do punktów sprzedaży detalicznej albo prowadzące sprzedaż detaliczną napojów (producenci, podmioty nabywające napoje w ramach WDT lub w ramach importu) lub zamawiające produkcję napojów słodzonych u producentów, zmuszone są ponosić dodatkową opłatę cukrową. Opłata składa się z następujących części:

- 0,50 zł za zawartość cukrów w ilości równej lub mniejszej niż 5 g w 100 ml napoju, lub za zawartość w jakiejkolwiek ilości co najmniej jednej substancji słodzącej, o których mowa w rozporządzeniu nr 1333/2008 (tj. za zawartość słodzików),

- 0,05 zł za każdy gram cukrów powyżej 5 g w 100 ml napoju Napoje zawierające dodatek kofeiny lub tauryny są objęte opłatą w wysokości 0,10 zł w przeliczeniu na litr napoju, a maksymalna opłata wyniesie 1,2 zł na litr napoju. Opłata musi być wykazana na informacji CUK (2). Wysyłki informacji dokonać należy w terminie do 25. dnia miesiąca następującego po miesiącu jej naliczenia.

Plik powinien być przygotowany w formacie XML zgodnym z formatem XSD, przy czym schemat podany jest przez Ministerstwo Finansów w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych: https://epuap.gov.pl/wps/portal/strefa-urzednika/inne-systemy/crwde

Przykładowe pliki do pobrania CUK (2):

- przykład pliku CUK (2).xml

- przykład pliku CUK (2).fillupxml

- przykład wypełnienia części analitycznej pliku CUK.xlsm

Uwaga - proszę zwrócić uwagę, czy antywirus wyłączył /usunął makra w pliku - przykład pliku CUK.xlsm

Archiwalne przykłady do pobrania CUK (1):

- przykład pliku CUK (1).xml

- przykład pliku CUK (1).fillupxml

- przykład wypełnienia części analitycznej pliku CUK.xlsm

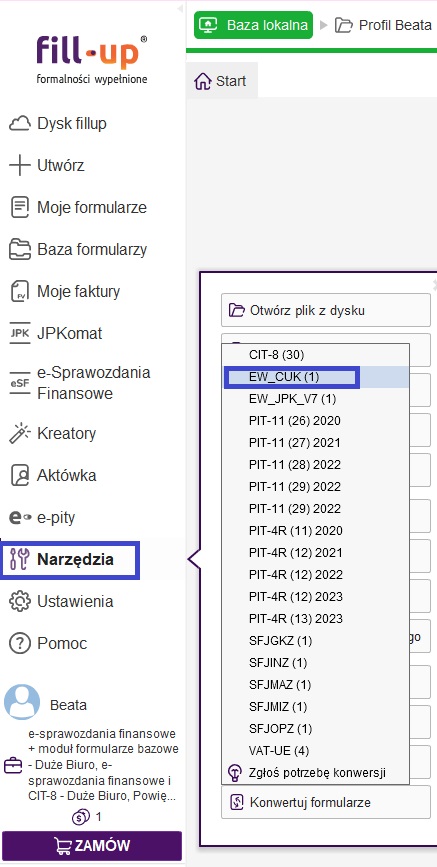

Od wersji fillup desktop 5.29.14 i 6.3.13 istnieje możliwość konwersji formularza EW_CUK (1) do jego aktualnej wersji EW_CUK (2). Aby przekonwertować formularz, w programie fillup należy kliknąć na Narzędzia -> Konwertuj formularze -> i wybrać EW_CUK (1).

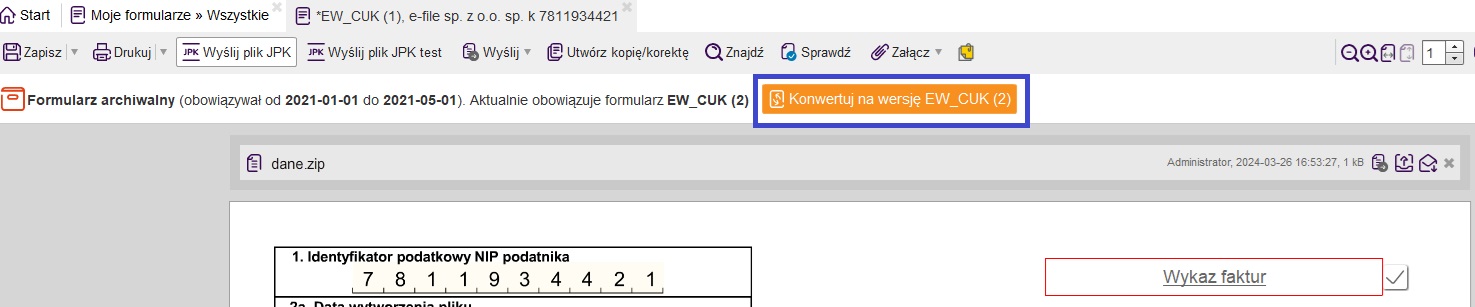

Możemy również użyć opcji 'Konwertuj na wersję EW_CUK (2) na otwartym archiwalnym druku EW_CUK (1).

Po przekonwertowaniu zostanie wygenerowany formularz EW_CUK (2) w nowej aktualnej wersji ze wszystkimi danymi, które były wpisane w poprzednim formularzu EW_CUK (1). Pamiętaj - w nowej wersji formularza CUK zostały dodane nowe pola, o których uzupełnieniu należy pamiętać.

Jakość programów e-file sprawdzona i potwierdzona przez: